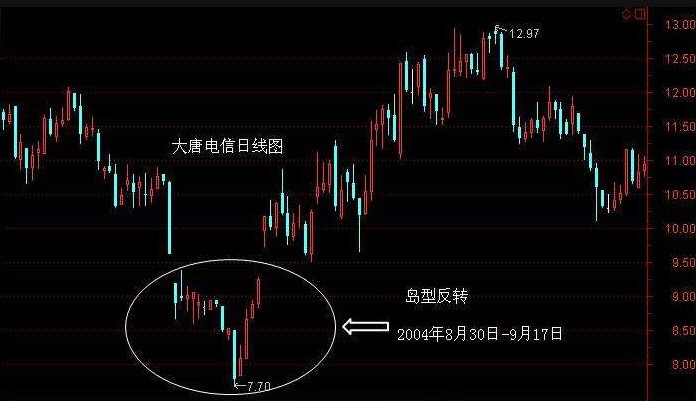

中海油服股票

中海油服股票国家队的行业偏好:国家队在市场干预期间倾向于金融和工业部门,分别占其预估购买量的38%和21%。报告建议关注这些行业中外资持股比例低且基本面稳健的股票。

综上所述,根据前期报告中设计的交易成本预测模型,我可以得到不同组合规模或成交金额占比之下,每只股票潜在的盘口流动性成本。那就可以把前文统一且固定参数的股票池确定方调整为,如果某只股票的下单金额大到需要承担盘口流动性成本,即,超过买一或卖一委托金额的均值时,就认定该股票无完成交易,不纳入股票池。

1.股票的具体价格直接来源于每个参与的投资者的具体交易,而每笔交易又来源于交易者的个人意识,看涨的买入,看跌的卖出。

2.既然市场如此单调只看市值这一个指标;既然无论好公司还是差公司都打6折出售;那么如果在这1140只股票中挑选质地好而被错杀的公司,长期来看是不是更有希望跑赢市场,更有希望跑赢那些同样质地好但是没有下跌的大市值公司?

3.伯克希尔哈撒韦公司1964年9月30日(现任管理层上任前的财年度末)每股账面价值为每股19.46美元。1979年底,按市值持有的股票账面价值为每股335.85美元。账面价值的年复合增长率为20.5%。当然,这个数字远远高于我们年度经营收益计算的任何平均值,并反映了股权投资的资本增值在决定股东整体业绩方面的重要性。另外也许也可以公平地说,1964年的账面价值在某种程度上夸大了企业的内在价值,因为当时以持续经营或清算价值为基础计算的股权价格低于其账面价值。(然而,负债的价值却是千真万确的。)

4.公司前次公开发行股票募投项目一一补充流动资金项目,旨在为实现公司业务发展目标提供有力的资金保障,该项目的效益反映在公司的整体经济效益中,无单独核算。

5.5、但交易过程有人卖却不一定有人接,或者这个价位没人接,所以我们会看到卖盘堆积了很多筹码,决定股票上涨和下跌是由供求关系决定的也是不错的。这里的关键,是买入和卖出的意愿迫切程度。

投资策略:投资者似乎采取防御策略,重点关注北京支持的高股息股票、医疗创新企业和先进制造业。一些人正在寻找出口商和跨国公司的价值,特别是那些较少接触中国内需或具有全球足迹的企业。

虽然A股市场上的股票指数有数千条,但被动指数型基金所跟踪的指数只有424条,其中半数以上的规模都集中于十条指数,排名前三的是沪深300、科创50和上证50指数。

《关于向特定对象发行A股股票摊薄即期回报的风险提示及填补措施的公告》详见公司指定信息披露网站巨潮资讯网()公告。

还没有评论,来说两句吧...