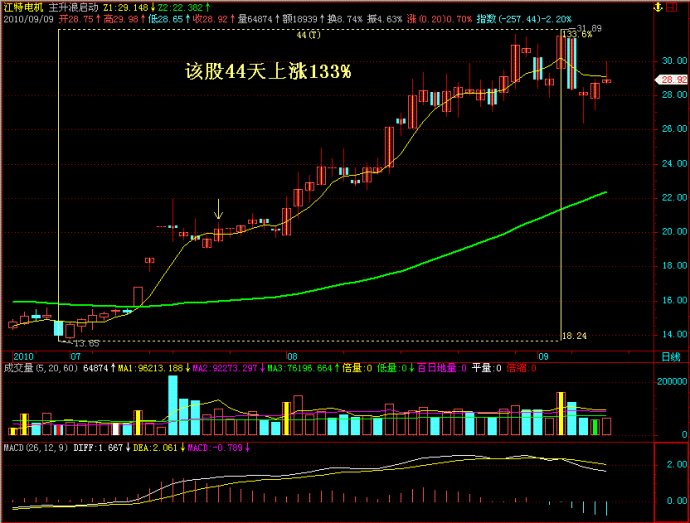

300180股票-学习强国

300180股票-学习强国然而,不到半年,震有科技便宣布终止定增。今年2月20日,震有科技发布《关于终止2022年度向特定对象发行A股股票》的公告,同日,公司和保荐机构德邦证券股份有限公司向上交所提交了《深圳震有科技股份有限公司关于撤回向特定对象发行股票并在科创板上市申请文件的申请》和《德邦证券股份有限公司关于撤销深圳震有科技股份有限公司向特定对象发行股票并在科创板上市保荐工作的申请》,分别申请撤回向特定对象发行股票的申请文件和申请撤销深圳震有科技股份有限公司向特定对象发行股票保荐工作。

2月28日,证监会新闻发言人就“有媒体报道私募基金DMA业务收紧”答记者问指出,DMA是私募基金与证券公司开展的市场中性策略交易,私募基金多头选择一篮子股票,同时使用股指期货套期保值,获得对冲后的选股收益。前期,私募基金因策略原因在市场波动过程中出现了部分净值回撤,证券公司和私募基金等主动加强风险防控,稳步降杠杆、降规模,风险得到了一定程度消化。

1.这个比较简单,你只需要知道,所有的指数,都是“除权不除息”的。什么叫“除权”,就是股票的数量发生变化,那么权重都要变。比如说,前几年流行的高送转,其实是一个拆股的游戏,10送10的话,股本数增加一倍,股价折一半,总市值不变,你持有的股票价值也不变。这时候,股本数翻倍,加权权重也要翻倍,正好抵消价格的腰斩。这就是除权。

2.程一言用的方没那么low,他用的是更加高明的办。他的野心,就是让自己公司的股票像钱一样流通,增发股票就是“印钱”。

3.股份有限公司按定程序报经批准采用收购本公司股票方式减资的,按注销股票面值总额减少股本,购回股票支付的价款(含交易费用)与股票面值的差额调整所有者权益,超过面值总额的部分,依次冲减资本公积(资本溢价)、盈余公积和未分配利润;低于面值总额的部分,增加资本公积(股本溢价)。会计处理如下:

4.根据《证券》第四十四条相关规定,上市公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。现傅翼已将上述收益按相关规定转入公司指定银行账号。

5.金融界3月22日消息,有投资者在互动平台向依依股份提问:尊敬的公司管理层,鉴于公司股价长期出于破发状态,是否应该加强公司对自身股票的回购呢。上一次回购刚满3000万即结束,似乎与公司在主业上坚持主力产品,立志长远的精神不符。是成为宠物行业的常青树,还是仅仅作为一个普通的宠物尿布企业!希望公司对标日本的尤妮佳,把宠物这个全球范围内的常青树行业,深耕扎实的做下去!巴菲特芒格说投资谁不如投资自己,回购自己的股份,是公司管理层对自己公司的最大支持,不是浪费钱!

限制性股票第三个解除限售期为自公司公告首次授予部分最后一笔标的股票过户至员工持股计划名下之日起满36个月35%

1956年成立的三个合伙人账户均取得正收益,按照1956年净值计算,收益率分别为6.2%、7.8%和25%。你肯定会注意到,前两个合伙人账户的投资者一定也存在这样的疑问,最后一个合伙人账户的收益率为什么高出这么多。这个业绩差异表明,短期内运气很重要,特别是何时投入资金。第三个合伙人账户是1956年最晚成立的,当时市场更低,有几只股票特别便宜。我用当时收到的这批资金大笔买入了这几只股票。由于先前成立的两个合伙人账户中的资金已经大量用于投资,所以这两个账户只能以较小的仓位买入这几只便宜的股票。

这就要说到我们团队此前提及的另一个观点了,就是我们的注册制还是没走到它应走到的那一步,我们团队的理解,什么时候IPO股票都难卖了,需要投行卖力承销才能卖掉的时候,那说明注册制改革到位了。

还没有评论,来说两句吧...