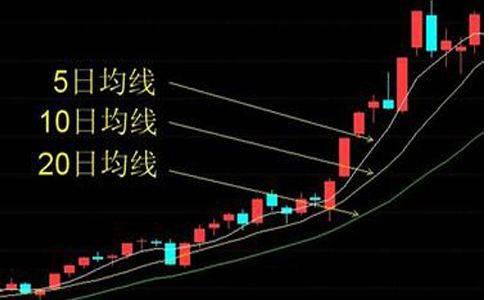

科普中科软股票

科普中科软股票其中:P0为调整前的授予价格;V为每股的派息额;P为调整后的每股限制性股票回购价格。经派息调整后,P仍须为正数。

1981年,金融学家本兹首先发现了小公司股票的收益总是比大公司股票的收益高这个异常现象,简称“小盘股异象”。规模不同的公司,其股票收益确实会不一样,这就是着名的“规模效应”,也是金融市场发现的最早的收益异象。而本杰明·格雷厄姆有个观点是高举价值投资大旗”,就是价值投资能够获得最优回报,继格雷厄姆之后,也有相当多的研究揭示,买入价值股或者便宜股,会比买入成长股涨得更多,也就是收益更高。成长股就是价值股的反面,昂贵的,或市盈率高的股票。有时候两次检验都证明了异象确实是存在的,这完全违反了传统金融学的基本原理:风险收益相匹配原理,所谓的高风险高收益和低风险低收益有时候会偏离。

1.伯克希尔哈撒韦首次披露对日本五家商社的投资时,五只股票中有四只的交投价格与2007年和2008年创下的收盘纪录水准相去甚远

2.我会设定一些固定的收益目标和风险控制点,当股票达到我的目标价或者跌破我的止损价时,我会果断的卖出,不会贪图一时的利润或者留恋一时的亏损。

3.首先,东京证交所改革将提高企业盈利能力和股东回报。由于超过一半的日本股票仍以净现金交易,40%的股票交易价格低于有形账面价值,股本回报率和融资成本之间的套利机会仍然很大。预计回购股票的公司将继续增加。

4.5、在大健康板块中,还区分细胞治疗、智慧医疗、医疗器械、互联医疗等四大板块,不同的板块,细分龙头股票都是不一样的。

5.报告期内,公司控股股东严格按照《上市公司治理准则》《创业板股票上市规则》《公司章程》等规定,规范自己的行为,通过股东大会行使股东权利,不存在超越股东大会直接或间接干预公司经营与决策的行为,不存在利用其控制地位侵害其他股东利益的行为。公司在业务、人员、资产、机构上独立于控股股东。

桑迪斯不会无视这些友好的傻瓜同伴,他对这种情绪加以利用,重返工作。桑迪斯的处境确实很危险,因此,他需要他们。他最大的问题便是资金,他没有钱,但他还欠着那些支持他的银行家近1000万。如果他在逼仓时有过计划的话,那么他的基本计划必定是大赚一笔,用利润偿还一大部分债务,用公开出售股票的收入偿还余下债务,然后怀揣一大堆小猪店股票离开,完全不受债务牵累。以大多数人的标准来看,即使降价到100美元也已让他净赚不少(具体金额无从得知,但据可靠估计,大约是50万美元),但这一点也不符合他的预期,毕竟,一座没有拱顶石的拱门显然与他的整体结构不符。

1、2022年8月5日,公司第五届董事会第三十五次会议审议通过了《关于公司及摘要的议案》《关于公司的议案》以及《关于提请公司股东大会授权董事会办理公司2022年限制性股票激励计划相关事宜的议案》,拟向激励对象授予限制性股票万股,本次授予为一次性授予,无预留权益。公司第五届监事会第二十八次会议审议通过了上述议案并对本次激励计划的激励对象名单进行核实,公司独立董事就本次激励计划是否有利于公司的持续发展及是否存在损害公司及全体股东利益的情形发表了独立意见。

根据媒体报道介绍,日本楼市和股市的暴涨受到多方面因素的影响,但是中国投资者大量涌入是一个关键性的因素。资本的本质就是追逐利益,日本在中国开通了很多渠道以吸引中国的投资者购买股票和房产,而中国的投资者似乎也嗅到了商机,一方面为了获得更高的收益,另一方面为了分散资产的收益风险,将资金的一部分转移到了日本资本市场。

还没有评论,来说两句吧...