史丹利股票-人民网

史丹利股票-人民网“沉淀资金”的存在并不只限于股票市场或者金融市场中,其他的,如工业生产的循环,农业生产的循环,大宗商品的炒作,虚拟货币的炒作都会实实在在的占用流通中的货币。

但从本质上来说,它不过是把预期短期化、具体化了,其基础仍建立在对股票未来收益和分红的预测,而这恰恰经常是不确定的、难以准确预测的。好处是这个方比较简单,对于业绩稳定或经营模式简单、业绩易于预测的股票仍具有较好的实用价值,比如蓝筹股、成长股、公用事业股等。但对业绩波动较大和新兴行业等股票往往并不适合,我们不得不采用清算、行业收购对照等其它方来估算价格,这类股票包括周期性股票、业绩反转性股票、新兴行业及淘汰行业的股票、高科技型股票(包括某些研发型医药企业)等。

1.从业务风险来看,方正证券非银团队分析称,年初以来市场波动加剧,引发市场对股票质押、融资融券等业务风险的担忧,部分投资者也关注到信用风险是否会对券商报表产生冲击。我们认为,当前券商表内信用业务维保比例仍处高位,安全垫相对充足,且监管此前已表态将采取有效措施,防范股票质押风险及确保融资业务平稳运行,信用业务风险整体可控。

2.股票交易使用的仓位比例与盈利能力之间有一个平衡点。当资金的利用率达到30%时,对于股票交易而言是最怡当的。尽管可以根据交易者技术水平的高低适当调整这一比例,但30%的利用率是资金管理的基本原则。在实际交易时,应当树立“安全第一、盈利第二”的思想,并做到,

3.上世纪80年代末,日本经济出现了资产泡沫,房地产和股票市场价格飞涨,90年代初,泡沫破裂,房地产和股票市场价格暴跌,引发了经济危机。

4.当初,魏若来入狱,林樵松为了让魏若来走不出来,特意把他关进了人最多的牢房。这里的人都是炒股票输了闹事被抓进来的人,他们将输了股票的账,全部的算到了央行的头上,所以当知道魏若来是央行的人后,便对他拳打脚踢一阵泄恨。然而,魏若来在看到他们买的股票后,却不计前嫌,告诉他们赶紧抛,不然就亏的裤衩都不剩了,除此之外,还给他们预测了几只挣钱的股票。

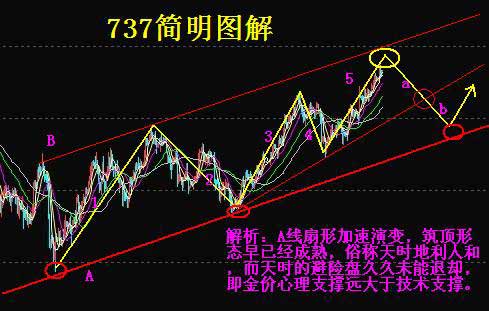

5.也就是股价由顶部到下跌再到底部的过程。股票形成顶部的晚期,大部分筹码应该被散户持有。因为主力参与的成分较少,有时为了促使股价加速下跌主力还会刻意打压股价,所以成交量萎缩并逐步下跌。在下跌的过程中间或出现反弹,识别反弹的几个要点,长期均价线的趋势没有被改变、没有形成季价托和这个时期的成交量不等于顶量等等,基金甚至会借反弹之机采取诱多减仓的行为。因为熊市也是一个漫长的过程,所以筹码的沉淀和转移也会频繁发生,但筹码的沉淀并不具有持续性。这种情况一般是散户和散户之间的筹码转移;

由于人性天生的弱点,我们的操作极易受到自身情绪的影响,一次大亏足以输掉前面很多次的利润,所以严格遵守止损纪律便成为确保交易者在市场中生存的唯一则。止损是股票交易的一项基本功。投资界有一个有用而简单的交易则,叫作“鳄鱼则”。

金主题基金的业绩差距来自哪里?永赢中证沪深港金产业股票ETF为什么能明显跑赢同行?易方达两只金主题基金名字相似,为何业绩差距很大,易方达金主题又是如何做到近一年独自亏损的?

低估值高股息和强主题两类股票共同构成了近两年市场最流行的“杠铃策略”。这两类股票对于大部分主动权益管理机构,是相对低配的,也就造成了主动权益近两年整体跑输。从资产端,因为主动权益多是个股研究驱动的,研究个股往往是盈利驱动的思路,寻找盈利能增长的资产,过去两年的宏观环境,恰恰使得这种预判是失效的,尤其是大部分成长股的业绩增长依赖于再投资,在这种宏观环境下,再投资被视为承担风险,因此估值承受折价。而“杠铃策略”的两类资产都不是盈利驱动的类型,因此即使“杠铃策略”近两年年有明显的绝对和相对收益,它们在机构的超配幅度也无和前几年的“茅指数”和“宁指数”相提并论。

还没有评论,来说两句吧...